REGIME ECONOMICO E FISCALE DELLE ISOLE CANARIE (REF)

Il regime economico e fiscale delle Isole Canarie offre vantaggi significativi per gli investitori e le imprese che operano nell’arcipelago. Questo regime, noto come Régimen Económico y Fiscal de Canarias (REF), mira a promuovere lo sviluppo economico, l’attrazione degli investimenti e la creazione di posti di lavoro nella regione.

Una delle caratteristiche principali del REF è la sua posizione geografica. Le Isole Canarie si trovano al di fuori del territorio doganale dell’Unione Europea, ma fanno parte integrante dello spazio economico europeo. Questo significa che beneficiano di un sistema di dazi doganali ridotti o addirittura esenti per le importazioni e le esportazioni, consentendo alle imprese di accedere a mercati internazionali in modo più competitivo.

Inoltre, le Canarie offrono una serie di incentivi fiscali e agevolazioni per le imprese che decidono di stabilirsi nell’arcipelago. Alcuni dei principali vantaggi includono:

Imposta sulle società ridotta: le società che si insediano nelle Canarie possono beneficiare di un’aliquota ridotta dell’imposta sulle società, che è inferiore rispetto al resto della Spagna e di molti altri paesi europei.

Riduzione dell’imposta sul valore aggiunto (IVA): le Canarie applicano una tariffa ridotta dell’IVA, il cosiddetto “IGIC” (Impuesto General Indirecto Canario), che è inferiore rispetto al tasso standard dell’IVA applicato nella maggior parte degli altri paesi europei.

Esenzione dalle accise: alcune merci, come carburanti, alcolici, tabacco e bevande analcoliche, sono esenti da accise nelle Canarie, consentendo di ridurre i costi per le imprese e i consumatori.

Zone Economiche Canarie (ZEC): le imprese che si insediano nelle ZEC possono beneficiare di ulteriori vantaggi fiscali, come l’esenzione totale o parziale dell’imposta sulle società e delle imposte sul lavoro per determinati periodi di tempo.

Ricerca e sviluppo (R&S): le spese sostenute per l’attività di ricerca e sviluppo possono beneficiare di agevolazioni fiscali significative, inclusa la deduzione fiscale del 45% delle spese R&S sostenute.

Agevolazioni per gli investimenti immobiliari: gli investitori immobiliari possono beneficiare di agevolazioni fiscali e di agevolazioni nell’acquisto di immobili, specialmente per scopi turistici o commerciali.

Queste misure fiscali e agevolazioni rendono le Isole Canarie un luogo attraente per gli investitori nazionali e internazionali che desiderano beneficiare di un ambiente economico favorevole e di incentivi fiscali significativi. Tuttavia, è importante valutare attentamente le specifiche normative e i requisiti per usufruire di tali benefici, in quanto ci possono essere condizioni e limitazioni specifiche per ciascuna misura.

In conclusione, il regime economico e fiscale delle Isole Canarie offre un ambiente favorevole agli investimenti e alle imprese, grazie a una serie di agevolazioni fiscali e vantaggi competitivi. Questo regime contribuisce allo sviluppo economico dell’arcipelago e all’attrazione di nuovi investimenti, creando opportunità per imprenditori e aziende interessate a stabilirsi nella regione.

IVA: ASSENTE

ZEC:

Zona Speciale Canaria con tassazione al 4%;

RIC:

Riserva Fiscale per gli investimenti

DIC:

Deduzione per Investimenti alle Canarie

IGIC: 7% sulle transazioni Interne

LE ISOLE CANARIE

SONO ISOLE SPAGNOLE UBICATE NELL’OCEANO ATLANTICO SUBTROPICALE FACENTI PARTE DELL’UNIONE EUROPEA

La Spagna promuove lo sviluppo economico delle Isole Canarie e, con la piena autorizzazione dell’Unione Europea, per compensare economicamente la posizione insulare specifica delle isole, estremamente periferica, riserva loro importanti agevolazioni fiscali applicabili alle imprese che desiderano operare alle Canarie.

Si tratta di 7 Isole, con 2 milioni e 127 mila abitanti per una superficie di 7.450 Kmq. e con 15 milioni di turisti all’anno, presenti 12 mesi su 12, per via del clima sempre mite e piacevole e l’eccellente qualita’ della vita.

ZONA ZEC

La Zona Speciale Canaria si applica territorio di tutte le Isole Canarie.

Possono far parte della Zec tutte le nuove imprese sia industriali che commerciali o di servizi appartenenti alla lista delle attivita’ consentite.

Requisiti: domicilio fiscale in una delle isole Canarie;

Almeno un amministratore dovra’ essere residente alle Canarie;

Realizzare un investimento minimo di 100.000 euro (Gran Canaria o Tenerife) o di 50.000 € nelle altre Isole nei primi due anni;

Creare almeno cinque o tre posti di lavoro entro i primi sei mesi;

Le societa’ Zec godono di un aliquota di imposta sulle societa’ ageviolata del 4% e sono applicabili le convenzioni sulle doppie imposizioni sottoscritte dalla Spagna.

RIC:

Riserva Investimenti Canarie

La Riserva per gli investimenti nelle Isole Canarie (RIC) costituisce un incentivo fiscale per gli investimenti nelle Isole Canarie che, per le imprese, opera sulla base imponibile dell’imposta.

La RIC e’ un grosso vantaggio che permette di accantonare in una riserva contabile fino al 90% dell’imponibile netto soggetto a imposizione fiscale per essere reinvestiti alle Canarie.

Pertanto sugli utili accantonati nella riserva RIC non si paga nessuna imposta.

DIC:

Deduzioni per Investimenti alle Canarie

La DIC e’ una diminuzione dell’imposta e si applica all’imposta dovuta risultante dall’utile netto, e si tratta pertanto di una detrazione di imposta.

La DIC, e’ compatibile con il RIC.

Beneficiari sono le società e le persone giuridiche soggette all’imposta sulle società domiciliate alle Canarie o che abbiano comunque una stabile organizzazione alle Canarie.

Inoltre, il beneficio è concesso alle imprese individuali e ai professionisti operanti alle Canarie, sottoposti al Regime Economico e Fiscale delle Canarie.

La DIC è una detrazione del 25% dell’importo degli investimenti in quota, fino al limite del 50% di questi, dall’imposta corrispondente, meno l’importo delle detrazioni per doppia imposizione e detrazioni.

IGIC:

Imposte sulle transazioni interne alle Isole Canaria (simile all'Iva) pari al 7%

Nelle Isole Canarie non si applica l’IVA. Infatti, si applica un’imposta similare che è l’IGIC (Impuesto General Indirecto Canario), ma solo sulle transazioni interne alle Isole Canarie.

L’imposta IGIC e’ un’ Imposta Indiretta simile all’Iva che ha attualmente un’aliquota del 7% per beni e servizi “ordinari” ed arrivare ad un massimo del 15% per beni e servizi “non primari” (acquisto o noleggio auto, acquisti beni preziosi ecc. ecc.) o di lusso; in alcune particolare applicazioni si riduce a ZERO (acquisto nuove tecnologie, informatica , ecc. ecc.).

Si tratta quindi di un’imposta indiretta che si applica sui beni e sulla prestazione di servizi.

Si applica sia agli imprenditori sia ai professionisti che svolgono la loro attività nelle Isole Canarie entro il limite di 12 miglia di mare territoriale.

In alcuni casi, l’aliquota dell’imposta IGIC è pari a zero. Quindi, vivere o creareun’attività imprenditoriale nelle Isole Canarie, è estremamente vantaggioso.

Bonus per la Produzione di Beni Materiali e di Consumo nelle Canarie

Bonus per la Produzione di Beni Materiali e di Consumo nelle Canarie.

Si tratta di un incentivo fiscale che riduce l’aliquota dell’imposta sulle società e, se applicabile, dell’imposta sul reddito IRPEF.

Lo scopo di questo strumento fiscale è quello di incentivare l’insediamento ed aumentare le attività produttive in tutto l’arcipelago.

Questo incentivo rappresenta una riduzione del 50% delle imposte sui redditi derivanti dalla vendita tramite esportazione di beni fisici prodotti nelle Isole Canarie.

Questo strumento è compatibile con altri incentivi fiscali previsti dal REF Regime Economico e Fiscale delle Isole Canarie.

Nelle Isole Canarie e’ vigente il quadro giuridico dell’Unione Europea con la massima garanzia di sicurezza giuridica

Le Isole Canarie sono completamente integrate nell’UE, pertanto tutte le leggi e i regolamenti europei sono applicabili nelle Isole.

In quanto regione ultraperiferica, le Isole Canarie godono di una serie di incentivi economici e fiscali pienamente approvati dalla Commissione europea.

Il sistema giuridico dell’UE dispone di uno dei più elevati standard di certezza del diritto internazionale, il che significa maggiore protezione per le società con sede nelle Canarie Isole in molti aspetti, tra cui la protezione dei dati, la libera concorrenza e le normative finanziarie.

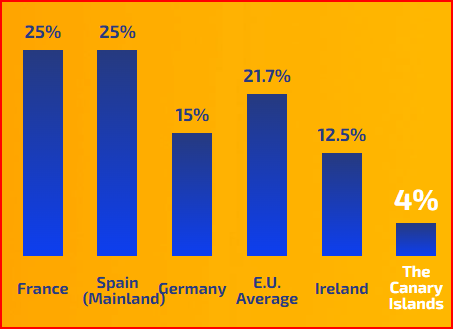

TASSAZIONE ORDINARIA DEGLI UTILI PRODOTTI DALLE SOCIETA' MERCANTILI

TASSAZIONE ORDINARIA DEGLI UTILI DELLE SOCIETA’

Per le nuove societa’ si applica l’aliquota ridotta del 15%

L’aliquota ridotta del 15% e’ applicabile ai primi 2 anni in cui la societa’ conseguira’ un reddito.

L’aliquota sale al 20% sui redditi superiori a 300.000 euro.

A partire dal terzo anno in poi si applica l’aliquota ordinaria che e’ del 25%.

REF Regime Economico e Fiscale delle Isole Canarie

L’Arcipelago delle Canarie ha avuto un trattamento unico sia in campo amministrativo che in campo economico e fiscale, dal XVI secolo dopo la sua incorporazione nella Corona di Castiglia, per la sua condizione insulare e la distanza geografica dall’Europa, nonché per la scarsità di risorse naturali, godendo, per tutto ciò, di un regime fiscale speciale basato sulla libertà commerciale di importazione ed esportazione, sulla non applicazione di monopoli e dogane ed esenzioni fiscali sui consumi, oltre che sull’esistenza di imposte locali.Tale regime incorpora nel suo contenuto i principi e le norme applicabili a seguito del riconoscimento delle Isole Canarie come regione ultraperiferica dell’Unione europea (articolo 349 del trattato sul funzionamento dell’Unione europea), con l’obiettivo che i cittadini delle Canarie avere pari opportunità di fronte al gruppo dei cittadini dell’Unione Europea, dovendo modulare a tal fine l’azione dello Stato nelle politiche economiche.Considerando che si tratta di regione ultraperiferica dell’Unione europea, il regime economico e fiscale delle Isole Canarie comprende una serie di misure economiche volte a promuovere la coesione economica, sociale e territoriale dell’arcipelago e la competitività dei suoi settori strategici, il tutto per per garantire una situazione in cui il costo medio dell’attività economica nelle Isole Canarie consenta all’economia insulare di competere con quella del resto del territorio nazionale.Le misure attualmente previste dalla Legge si riferiscono ai seguenti ambiti: trasporti e telecomunicazioni; energia e acqua; promozione commerciale; promozione e riabilitazione turistica; incentivi economici regionali; creazione di posti di lavoro e promozione dell’integrazione sociale; incentivi agli investimenti; allenamento Vocale; promozione della cultura…, negli ultimi anni, altri rami dell’attività economica sono diventati rilevanti, come la gestione dei rifiuti o lo sviluppo delle energie rinnovabili, tra gli altri.Principali aiuti previsti dalla Legge in materia fiscale:- RIC – Riserva per investimenti nelle Isole Canarie.

- DIC – Detrazione per investimenti nei territori dell’Africa occidentale e per spese di propaganda e pubblicità.

- Detrazioni per investimenti.

- Detrazioni per investimenti in produzioni cinematografiche, serie audiovisive e spettacoli dal vivo di arti dello spettacolo e musica realizzati nelle Isole Canarie.

- Incentivi agli investimenti.

- Bonus produzione.

- Imposta generale indiretta delle Isole Canarie.

- ZEC – Zona Speciale Canarie.

- Zone Franche delle Isole Canarie.