Zona Speciale delle Isole Canarie

COS’È LA ZONA SPECIALE DELLE ISOLE CANARIE Z.E.C. (Zona Speciale delle Isole Canarie)?

La Zona Speciale delle Isole Canarie (ZEC) è una zona a bassa tassazione creata nell’ambito del Regime Economico e Fiscale delle Isole Canarie (REF), con l’obiettivo di promuovere lo sviluppo economico e sociale dell’Arcipelago e diversificare la sua struttura produttiva.

La ZEC e’ estesa a tutto il territorio delle Isole Canarie, pertanto non ci sono limitazioni di zone riservate per l’insediamento.

La ZEC è stata autorizzata dalla Commissione Europea (CE) nel gennaio 2000 ed è regolamentata dalla Legge 19/94 del 6 luglio 1994.

CHI PUÒ STABILIRSI NELLA ZEC (Zona Speciale delle Isole Canarie)?

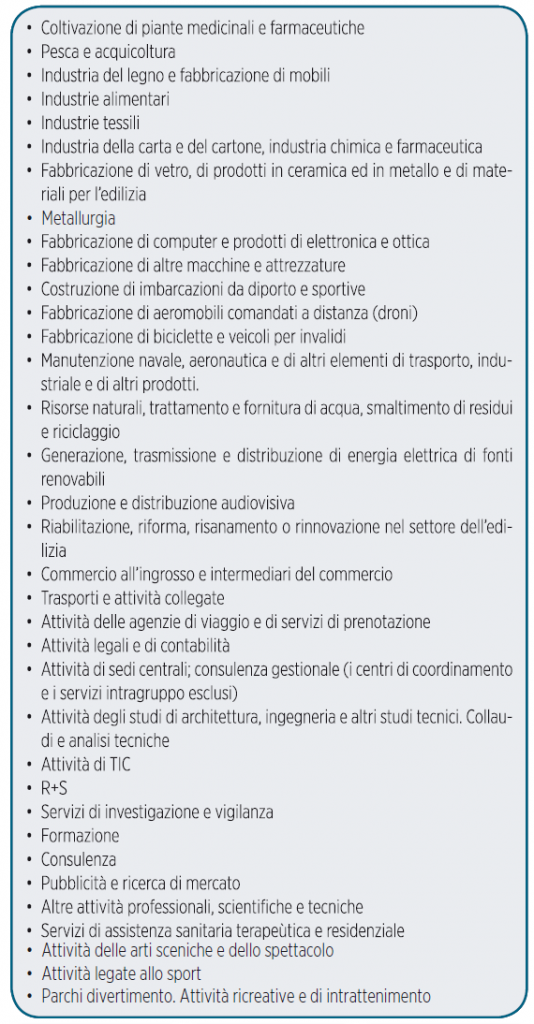

- Tutte le societa’, enti e rami che intendono svolgere un’attività industriale, commerciale o di servizi;

- che rientrano nell’elenco delle attività consentite;

- che presentano un progetto approvato dal Ente pubblico costituito dal Consorzio ZEC.

- Che effettuano un investimento minimo di € 100.000 (per le isole di Tenerife e Gran Canaria) o € 50.000 (nel caso di La Gomera, El Hierro, La Palma, Fuerteventura o Lanzarote) in immobilizzazioni relative all’attività, entro i primi 2 anni dal momento dell’immatricolazione.

- Creare almeno 5 o 3 posti di lavoro, a seconda che si trovino o meno nelle isole capitali, entro 6 mesi

VANTAGGI FISCALI DEGLI ENTI ZEC

IMPOSTA SULLE SOCIETA’

Le entità ZEC saranno soggette all’imposta sulle società in vigore in Spagna, con un’aliquota ridotta del 4%.

Questa aliquota ridotta sarà applicata oltre determinati limiti di base imponibile in base alla creazione di posti di lavoro e al capitale sociale.

Il minImo necessario e’ un capitale sociale di 50.000 euro e creazione di 3 posti di lavoro

ESENZIONE DALL’IMPOSTA SUL REDDITO DEI NON RESIDENTI

I dividendi distribuiti dalle società controllate da Enti ZEC alle loro controllanti residenti in altro Paese, nonché gli interessi e altri proventi conseguiti dalla cessione di capitale proprio a terzi e le plusvalenze derivanti da beni mobili ottenuti senza l’intermediazione di una stabile organizzazione saranno esente da ritenuta.

Questa esenzione si applica ai redditi ottenuti dai residenti in qualsiasi stato quando tali redditi sono pagati da un’entità ZEC e provengono da operazioni materialmente ed effettivamente svolte nell’area geografica della ZEC.

Tuttavia, queste esenzioni non si applicano quando il reddito è ottenuto attraverso paesi o territori con i quali non esiste un effettivo scambio di informazioni fiscali o quando la società madre ha la propria residenza fiscale in uno di quei paesi o territori.

IMPOSTA DI TRASFERIMENTO E DI BOLLO

Gli Enti ZEC saranno esenti da tassazione per tale imposta nei seguenti casi:

L’acquisizione di beni e diritti destinati allo sviluppo dell’attività dell’Ente ZEC nell’ambito geografico della ZEC.

Le operazioni societarie compiute dagli Enti ZEC, salvo il loro scioglimento.

Gli atti giuridici documentati legati alle operazioni effettuate da detti soggetti nell’area geografica della ZEC.

ESENZIONE IGIC

(IMPOSTA GENERALE INDIRETTA DELLE ISOLE CANARIE)

Nel regime ZEC ( Zona Speciale delle Isole Canarie) , le consegne di beni e le prestazioni di servizi effettuate dagli Enti ZEC tra di loro, nonché le importazioni di beni da essi effettuate, saranno esenti da tassazione da parte dell’IGIC.

ZONE FRANCHE

Possibilita’ di installarsi in zone Franche con con particolaru vantaggi economici, in particolare vantaggi economici per la pratica della importazione e esportazione e del miglioramento delle merci in loco.

COMPATIBILITA’ CON ALTRI INCENTIVI FISCALI DEL REF

(Regime Economico e Fiscale delle Isole Canarie)

Nei limiti della normativa comunitaria in materia di cumulo degli aiuti ea determinate condizioni, i vantaggi fiscali della ZEC sono compatibili con altri incentivi fiscali del REF quali:

- RIC (Riserva per gli Investimenti ) Deduzione dall’imponibile fiscale fino al 90% degli utili netti non distribuiti e accantonati in apposita riserva contabile;

- Detrazione per gli Investimenti;

- Bonificazione per la produzione di beni fisici del 50%;

- Deduzioni per investimenti in settori strategici piu’ alte di tutta la Spagna;

- Diverse esenzioni nella imposizione indiretta;

MASSIMA GARANZIA IN SICUREZZA LEGALE

Integrate nel sistema giuridico e legale dell’Unione Europea (UE), le Isole Canarie offrono piena sicurezza e protezione a privati e aziende.

Risultati della tr

QUALI REQUISITI SONO NECESSARI PER ESSERE UN’ENTITÀ ZEC?

REQUISITI RICHIESTI

Essere una societa’, un’ente o una succursale di nuova costituzione con domicilio e sede di direzione effettiva nell’area geografica della ZEC che e’ costutita da tutto il territorio delle Isole Canarie, senza limitazione alcuna di ubicazione e pertanto un impresa puo’ insediarsi dove vuole purche’ in una delle isole Canarie.

Almeno uno degli amministratori deve risiedere nelle Isole Canarie.

Effettuare un investimento minimo di € 100.000 (per le isole di Tenerife e Gran Canaria) o € 50.000 (nel caso di La Gomera, El Hierro, La Palma, Fuerteventura o Lanzarote) in immobilizzazioni relative all’attività, entro i primi 2 anni dal momento dell’immatricolazione.

- imprese che creano almeno 5 o 3 posti di lavoro, a seconda che si trovino o meno nelle isole capitali, entro i 6 mesi successivi al momento dell’immatricolazione e mantenere questa media negli anni in cui è annessa alla ZEC.

- Che il proprio oggetto sociale rientri nelle attività consentite nell’ambito della ZEC.

- Che venga presentato un progetto esplicativo dello sviluppo aziendale con le ricadute sulle occupazione e che il progetto venga approvato dal Consorzio Pubblico ZEC;

ESONERO DAGLI OBBLIGHI DI INVESTIMENTO MINIMO

Possono richiedere l’esonero dall’obbligo di investimento, a condizione che l’occupazione superi il minimo richiesto, le seguenti imprese:

- imprese innovative,

- imprese operanti in settori prioritari

(audiovisivi, videogiochi e tecnologia); - imprese ad alta intensità nelle risorse umane;

PROCEDIMENTO DI AUTORIZZAZIONE

La societa’ presenta istanza di autorizzazione previa al Consiglio Rettore del Consorzio per l’iscrizione nel Registro Ufficiale degli Enti ZEC, allegando progetto descrittivo delle attivita’ economiche da svolgere con ricadute previste nell’occupazione e nello sviluppo economico con allegata la documentazione richiesta.

Entro due mesi al massimo il Consorzio decide in merito e in caso di esito positivo la societa’ o ente potra’ iscriversi nel Registro Ufficiale degli Enti ZEC e iniziare ad operare in regime di vantaggio.