Zona Especial Canaria

¿QUÉ ES LA ZONA ESPECIAL CANARIA?

La Zona Especial Canaria (ZEC) es una zona de baja tributación creada al amparo del Régimen Económico y Fiscal de Canarias (REF), con el objetivo de promover el desarrollo económico y social del archipiélago y diversificar su estructura productiva.

La ZEC se extiende a todo el territorio de las Islas Canarias, por lo que no existen restricciones en cuanto a las zonas reservadas para el asentamiento.

La ZEC fue autorizada por la Comisión Europea (CE) en enero de 2000 y está regulada por la Ley 19/94 de 6 de julio de 1994.

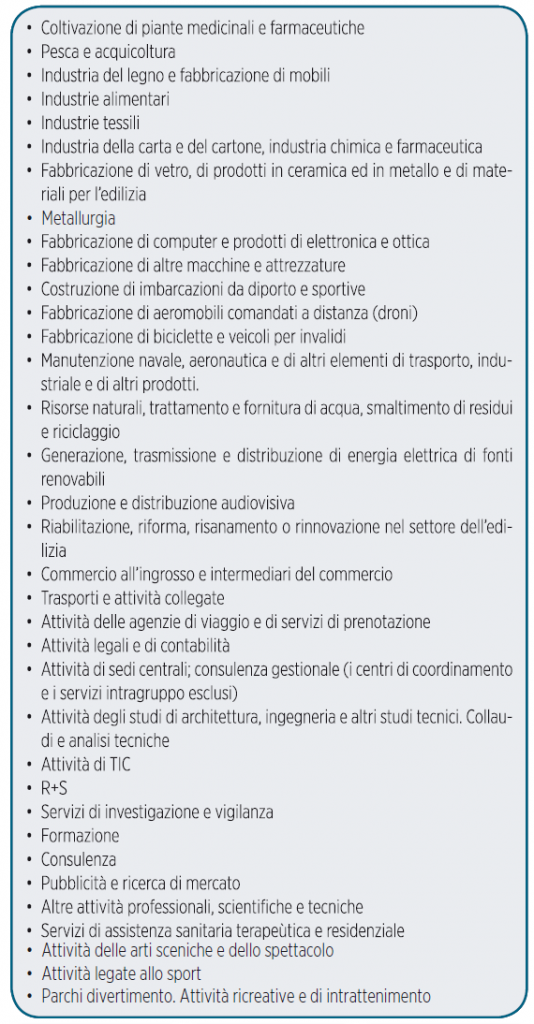

¿QUIÉN PUEDE ESTAR EN LA ZEC (Zona Especial Canaria)?

- Todas las empresas, entidades y sucursales que pretendan ejercer una actividad industrial, comercial o de servicios;

- que entran dentro de la lista de actividades permitidas;

- que presenten un proyecto aprobado por el organismo público establecido por el Consorcio ZEC.

- Que realicen una inversión mínima de 100.000 euros (en el caso de Tenerife y Gran Canaria) o de 50.000 euros (en el caso de La Gomera, El Hierro, La Palma, Fuerteventura o Lanzarote) en activos fijos afectos a la actividad, dentro de los 2 primeros años de alta.

- Crear al menos 5 o 3 puestos de trabajo, según estén o no en las islas capitalinas, en un plazo de 6 meses.

VENTAJAS FISCALES DE LAS ENTIDADES ZEC

IMPUESTO DE SOCIEDADES

Las entidades ZEC estarán sujetas al impuesto de sociedades vigente en España, a un tipo reducido del 4%.

Este tipo reducido se aplicará a partir de determinados límites de la base imponible basados en la creación de empleo y el stock de capital.

El mínimo exigido es un capital social de 50.000 euros y la creación de 3 puestos de trabajo

EXENCIÓN DEL IMPUESTO SOBRE LA RENTA PARA NO RESIDENTES

Estarán exentos de retención los dividendos distribuidos por filiales de entidades ZEC a sus matrices residentes en otro país, así como los intereses y otros rendimientos procedentes de la cesión a terceros de capitales propios y las ganancias patrimoniales de bienes muebles obtenidas sin mediación de establecimiento permanente.

Esta exención se aplica a las rentas obtenidas por residentes en cualquier Estado cuando dichas rentas son abonadas por una entidad ZEC y proceden de operaciones realizadas física y efectivamente en el ámbito geográfico de la ZEC.

Sin embargo, estas exenciones no se aplican cuando las rentas se obtienen a través de países o territorios con los que no existe un intercambio efectivo de información fiscal o cuando la sociedad matriz tiene su residencia fiscal en uno de esos países o territorios.

IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS

Las entidades ZEC estarán exentas de este impuesto en los siguientes casos:

La adquisición de bienes y derechos destinados al desarrollo de la actividad de la ZEC en el ámbito geográfico de la misma.

Operaciones societarias realizadas por las ZEC, salvo que se disuelvan.

Actos jurídicos documentados relacionados con las transacciones realizadas por estas entidades en el ámbito geográfico de la ZEC.

EXENCIÓN DEL IGIC

(IMPUESTO GENERAL INDIRECTO DE CANARIAS)

En el régimen de la ZEC (Zona Especial Canaria), las entregas de bienes y prestaciones de servicios que las entidades ZEC realicen entre sí, así como las importaciones de bienes que realicen, estarán exentas de tributación por el IGIC.

ZONAS FRONTERIZAS

Posibilidad de establecerse en Zonas Francas con especiales ventajas económicas para la práctica de la importación y exportación y la mejora de las mercancías en las mismas.

COMPATIBILIDAD CON OTROS INCENTIVOS FISCALES REF

(Régimen Económico y Fiscal de Canarias)

Dentro de los límites de las normas comunitarias sobre acumulación de ayudas y en determinadas condiciones, las ventajas fiscales de la ZEC son compatibles con otros incentivos fiscales del REF, tales como:

- RIC (Reserva para inversiones) Deducción de la renta imponible de hasta el 90% del beneficio neto no distribuido destinado a una reserva especial;

- Deducción por inversión;

- Reclamación para la producción de bienes físicos en un 50%;

- Las deducciones por inversiones en sectores estratégicos son más elevadas en España;

- Diversas exenciones en la fiscalidad indirecta;

MÁXIMA GARANTÍA EN SEGURIDAD JURÍDICA

Integradas en el sistema jurídico y judicial de la Unión Europea (UE), las Islas Canarias ofrecen plena seguridad y protección a particulares y empresas.

Resultados del tr

¿QUÉ REQUISITOS SON NECESARIOS PARA SER UNA ENTIDAD ZEC?

REQUISITOS

Ser una empresa, entidad o sucursal de nueva constitución con domicilio y sede de dirección efectiva en el ámbito geográfico de la ZEC, que está constituido por todo el territorio de Canarias, sin limitación alguna de ubicación y por tanto una empresa puede establecerse donde quiera siempre que sea en una de las Islas Canarias.

Al menos uno de los directores debe residir en las Islas Canarias.

Realizar una inversión mínima de 100.000 euros (para las islas de Tenerife y Gran Canaria) o de 50.000 euros (en el caso de La Gomera, El Hierro, La Palma, Fuerteventura o Lanzarote) en activos fijos afectos a la actividad, dentro de los 2 primeros años de alta.

- empresas que creen al menos 5 ó 3 puestos de trabajo, según estén ubicadas o no en las islas capitalinas, en los 6 meses siguientes a su inscripción y mantengan esta media en los años en los que se anexione la ZEC.

- Que su objeto social se encuentre dentro de las actividades permitidas dentro de la ZEC.

- Que se presente un proyecto explicativo del desarrollo de la empresa con los efectos sobre el empleo y que el proyecto sea aprobado por el Consorcio Público ZEC;

EXENCIÓN DE LOS REQUISITOS MÍNIMOS DE INVERSIÓN

Las siguientes empresas pueden solicitar la exención de la obligación de inversión, siempre que el empleo supere el mínimo exigido

- empresas innovadoras,

- empresas que operan en sectores prioritarios

(audiovisual, videojuegos y tecnología); - empresas intensivas en recursos humanos;

PROCEDIMIENTO DE AUTORIZACIÓN

La empresa presenta una solicitud de autorización previa al Consejo Rector del Consorcio para su inscripción en el Registro Oficial de Entidades ZEC, adjuntando un proyecto descriptivo de las actividades económicas a desarrollar con los efectos previstos sobre el empleo y el desarrollo económico con la documentación requerida que se adjunta.

En el plazo máximo de dos meses, el Consorcio resuelve al respecto y en caso de resultado positivo, la empresa o entidad podrá inscribirse en el Registro Oficial de Entidades ZEC y comenzar a operar en régimen ventajoso.