WIRTSCHAFTS- UND STEUERRECHTLICHE REGELUNG AUF DEN KANARISCHEN INSELN (REF)

Die Wirtschafts- und Steuerregelung der Kanarischen Inseln bietet Investoren und Unternehmen, die auf dem Archipel tätig sind, erhebliche Vorteile. Diese Regelung, die als Régimen Económico y Fiscal de Canarias (REF) bekannt ist, zielt darauf ab, die wirtschaftliche Entwicklung zu fördern, Investitionen anzuziehen und Arbeitsplätze in der Region zu schaffen.

Eines der Hauptmerkmale des REF ist seine geografische Lage. Die Kanarischen Inseln liegen außerhalb des Zollgebiets der Europäischen Union, sind aber ein integraler Bestandteil des Europäischen Wirtschaftsraums. Dies bedeutet, dass sie von einem System reduzierter oder sogar befreiter Zölle für Importe und Exporte profitieren, was den Unternehmen einen wettbewerbsfähigeren Zugang zu internationalen Märkten ermöglicht.

Darüber hinaus bieten die Kanaren eine Reihe von Steueranreizen und -vergünstigungen für Unternehmen, die sich auf dem Archipel niederlassen wollen. Einige der wichtigsten Vorteile sind:

Ermäßigte Körperschaftssteuer: Unternehmen, die sich auf den Kanaren niederlassen, können von einem ermäßigten Körperschaftssteuersatz profitieren, der niedriger ist als im übrigen Spanien und in vielen anderen europäischen Ländern.

Ermäßigter Mehrwertsteuersatz: Die Kanaren wenden einen ermäßigten Mehrwertsteuersatz an, den so genannten IGIC-Satz (Impuesto General Indirecto Canario), der niedriger ist als der in den meisten anderen europäischen Ländern geltende Standard-Mehrwertsteuersatz.

Befreiung von Verbrauchssteuern: Einige Waren wie Kraftstoff, Alkohol, Tabak und alkoholfreie Getränke sind auf den Kanarischen Inseln von Verbrauchssteuern befreit, was die Kosten für Unternehmen und Verbraucher senkt.

Kanarische Wirtschaftszonen (ZEC): Unternehmen, die sich in ZECs niederlassen, können von zusätzlichen Steuervorteilen profitieren, wie z. B. der vollständigen oder teilweisen Befreiung von der Körperschafts- und Arbeitssteuer für bestimmte Zeiträume.

Forschung und Entwicklung (F&E): Für Ausgaben im Bereich F&E können erhebliche Steuervergünstigungen in Anspruch genommen werden, einschließlich eines 45-prozentigen Steuerabzugs für F&E-Ausgaben.

Vergünstigungen für Immobilieninvestitionen: Immobilieninvestoren können von Steuervergünstigungen und Erleichterungen beim Erwerb von Immobilien profitieren, insbesondere für touristische oder gewerbliche Zwecke.

Diese steuerlichen Maßnahmen und Vergünstigungen machen die Kanarischen Inseln zu einem attraktiven Standort für nationale und internationale Investoren, die von einem günstigen Geschäftsumfeld und bedeutenden Steueranreizen profitieren möchten. Es ist jedoch wichtig, die spezifischen Vorschriften und Anforderungen sorgfältig zu prüfen, um diese Vorteile in Anspruch nehmen zu können, da es für jede Maßnahme spezifische Bedingungen und Einschränkungen geben kann.

Zusammenfassend lässt sich sagen, dass das Wirtschafts- und Steuersystem der Kanarischen Inseln dank einer Reihe von Steuervergünstigungen und Wettbewerbsvorteilen ein günstiges Umfeld für Investitionen und Unternehmen bietet. Diese Regelung trägt zur wirtschaftlichen Entwicklung des Archipels und zur Anziehung neuer Investitionen bei und schafft Möglichkeiten für Unternehmer und Unternehmen, die sich in der Region niederlassen möchten.

VAT: ABWESEND

ZEC:

Kanarische Sonderzone mit 4% Besteuerung;

RIC:

Steuerrücklage für Investitionen

DEC:

Steuerabzug für Investitionen auf den Kanarischen Inseln

IGIC: 7% auf interne Transaktionen

DIE KANARISCHEN INSELN

SIND SPANISCHE INSELN IM SUBTROPISCHEN ATLANTISCHEN OZEAN, DIE ZUR EUROPÄISCHEN UNION GEHÖREN

Spanien fördert die wirtschaftliche Entwicklung der Kanarischen Inseln und gewährt mit voller Zustimmung der Europäischen Union wichtige Steuervergünstigungen für Unternehmen, die sich auf den Kanarischen Inseln niederlassen möchten, um die besondere Lage der Inseln in äußerster Randlage wirtschaftlich auszugleichen.

Sie besteht aus 7 Inseln mit 2,127 Millionen Einwohnern auf einer Fläche von 7.450 Quadratkilometern und mit 15 Millionen Touristen pro Jahr, die in 12 von 12 Monaten anwesend sind, aufgrund des konstant milden und angenehmen Klimas und der hervorragenden Lebensqualität.

ZEC-GEBIET

Die Kanarische Sonderzone gilt für das gesamte Gebiet der Kanarischen Inseln.

Alle neuen Unternehmen, ob Industrie-, Handels- oder Dienstleistungsunternehmen, die auf der Liste der zulässigen Tätigkeiten stehen, können Teil der Zec sein.

Voraussetzungen: Steuerlicher Wohnsitz auf einer der Kanarischen Inseln;

Mindestens ein Verwalter muss seinen Wohnsitz auf den Kanarischen Inseln haben;

Sie müssen in den ersten zwei Jahren mindestens 100.000 € (Gran Canaria oder Teneriffa) oder 50.000 € auf den anderen Inseln investieren;

Schaffen Sie innerhalb der ersten sechs Monate mindestens fünf bis drei Arbeitsplätze;

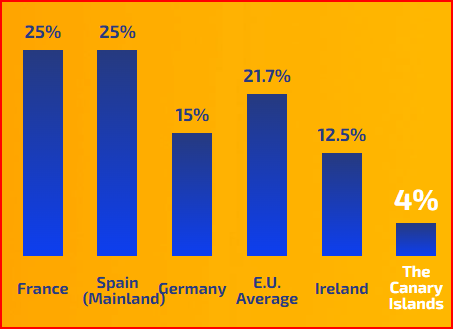

Für Zec-Unternehmen gilt ein Körperschaftssteuersatz von 4 % und es gelten die von Spanien unterzeichneten Doppelbesteuerungsabkommen.

RIC:

Investitionsreserve der Kanarischen Inseln

Die Reserve für Investitionen auf den Kanarischen Inseln (RIC) ist ein Steueranreiz für Investitionen auf den Kanarischen Inseln.

Der RIC ist ein großer Vorteil, der es ermöglicht, bis zu 90 % des steuerpflichtigen Nettoeinkommens in eine buchhalterische Rücklage einzustellen, die auf den Kanarischen Inseln reinvestiert werden kann.

Auf die in die RIC-Rücklage eingestellten Gewinne wird daher keine Steuer gezahlt.

DEC:

Steuerabzüge für Investitionen auf den Kanarischen Inseln

Der DIC ist ein Steuerabzug und wird auf die aus dem Nettogewinn resultierende Steuerschuld angewandt.

Der DIC ist mit dem RIC kompatibel.

Begünstigte sind körperschaftsteuerpflichtige Unternehmen und juristische Personen, die auf den Kanarischen Inseln ansässig sind oder eine ständige Niederlassung auf den Kanarischen Inseln haben.

Darüber hinaus wird die Vergünstigung Einzelunternehmern und Freiberuflern gewährt, die auf den Kanarischen Inseln tätig sind und der kanarischen Wirtschafts- und Steuerregelung unterliegen.

Die DIC ist ein Abzug von 25 % des Investitionsbetrags bis zu einer Obergrenze von 50 % von der entsprechenden Steuer, abzüglich des Betrags der Doppelbesteuerung und der Abzüge.

IGIC:

Steuer auf interne Transaktionen auf den Kanarischen Inseln (ähnlich der Mehrwertsteuer) in Höhe von 7 %.

Auf den Kanarischen Inseln wird keine Mehrwertsteuer erhoben. Vielmehr wird eine ähnliche Steuer erhoben, nämlich die IGIC (Impuesto General Indirecto Canario), allerdings nur auf Transaktionen innerhalb der Kanarischen Inseln.

Die IGIC-Steuer ist eine indirekte Steuer, die der Mehrwertsteuer ähnelt und derzeit einen Satz von 7 % für "gewöhnliche" Waren und Dienstleistungen und einen Höchstsatz von 15 % für "nicht-primäre" Waren und Dienstleistungen (Kauf oder Miete von Autos, Kauf von wertvollen Gütern usw.) oder Luxusgütern hat; in einigen besonderen Anwendungsbereichen ist sie auf NULL reduziert (Kauf von neuen Technologien, IT usw.).

Es handelt sich also um eine indirekte Steuer, die auf Waren und die Erbringung von Dienstleistungen erhoben wird.

Sie gilt sowohl für Unternehmer als auch für Freiberufler, die ihre Tätigkeit auf den Kanarischen Inseln innerhalb der 12-Meilen-Grenze des Küstenmeeres ausüben.

In einigen Fällen liegt der IGIC-Steuersatz bei Null. Daher ist es äußerst vorteilhaft, auf den Kanarischen Inseln zu leben oder ein Unternehmen zu gründen.

Bonus für die Produktion von Material und Konsumgütern auf den Kanarischen Inseln

Bonus für die Produktion von Material und Konsumgütern auf den Kanarischen Inseln.

Dabei handelt es sich um einen steuerlichen Anreiz, der den Körperschaftssteuersatz und gegebenenfalls den IRPEF-Einkommensteuersatz reduziert.

Mit diesem steuerlichen Instrument soll die Ansiedlung und Ausweitung produktiver Tätigkeiten auf dem gesamten Archipel gefördert werden.

Dieser Anreiz stellt eine 50 %ige Ermäßigung der Steuern auf Einkünfte aus dem Exportverkauf von auf den Kanarischen Inseln hergestellten materiellen Gütern dar.

Dieses Instrument ist mit anderen Steueranreizen des REF Kanarische Wirtschafts- und Steuerregelung vereinbar.

Der Rechtsrahmen der Europäischen Union ist auf den Kanarischen Inseln in Kraft und garantiert höchste Rechtssicherheit

Die Kanarischen Inseln sind vollständig in die EU integriert, so dass alle europäischen Gesetze und Vorschriften auf den Inseln anwendbar sind.

Als Region in äußerster Randlage kommen die Kanarischen Inseln in den Genuss einer Reihe von wirtschaftlichen und steuerlichen Anreizen, die von der Europäischen Kommission in vollem Umfang genehmigt wurden.

Das EU-Rechtssystem hat einen der höchsten Standards für internationale Rechtssicherheit, was für die auf den Kanarischen Inseln ansässigen Unternehmen in vielerlei Hinsicht mehr Schutz bedeutet, unter anderem in Bezug auf Datenschutz, freien Wettbewerb und Finanzvorschriften.

ORDENTLICHE BESTEUERUNG DER GEWINNE VON HANDELSGESELLSCHAFTEN

ORDENTLICHE BESTEUERUNG VON UNTERNEHMENSGEWINNEN

Für neue Unternehmen gilt der ermäßigte Satz von 15 %.

Der ermäßigte Satz von 15 % gilt für die ersten beiden Jahre, in denen das Unternehmen Einkünfte erwirtschaftet.

Bei einem Einkommen von mehr als 300.000 EUR steigt der Satz auf 20 % an.

Ab dem dritten Jahr gilt der normale Steuersatz von 25 %.

REF Wirtschafts- und Steuersystem der Kanarischen Inseln

Jahrhundert nach der Eingliederung in die Krone Kastiliens in administrativer, wirtschaftlicher und steuerlicher Hinsicht eine Sonderstellung ein, die sich aus der Insellage, der geografischen Entfernung zu Europa und der Knappheit an natürlichen Ressourcen ergibt. Aus all diesen Gründen genießt die Kanarische Inselgruppe eine steuerliche Sonderregelung, die auf der Freiheit des Handels bei der Ein- und Ausfuhr, der Nichtanwendung von Monopolen, der Befreiung von Zöllen und Verbrauchssteuern sowie dem Bestehen lokaler Steuern beruht.Diese Regelung enthält die Grundsätze und Regeln, die nach der Anerkennung der Kanarischen Inseln als Region in äußerster Randlage der Europäischen Union (Artikel 349 des Vertrags über die Arbeitsweise der Europäischen Union) gelten, mit dem Ziel, dass die kanarischen Bürger die gleichen Chancen haben wie die Bürger der Europäischen Union, und dass die Maßnahmen des Staates in der Wirtschaftspolitik in diesem Sinne zu gestalten sind.In Anbetracht der Tatsache, dass es sich um eine Region in äußerster Randlage der Europäischen Union handelt, umfasst die Wirtschafts- und Steuerregelung der Kanarischen Inseln eine Reihe wirtschaftlicher Maßnahmen, die darauf abzielen, den wirtschaftlichen, sozialen und territorialen Zusammenhalt des Archipels und die Wettbewerbsfähigkeit seiner strategischen Sektoren zu fördern, um eine Situation zu schaffen, in der die durchschnittlichen Kosten der Wirtschaftstätigkeit auf den Kanarischen Inseln mit denen des restlichen Staatsgebiets konkurrieren können.Die derzeit im Gesetz vorgesehenen Maßnahmen beziehen sich auf folgende Bereiche: Verkehr und Telekommunikation, Energie und Wasser, Handelsförderung, Tourismusförderung und -sanierung, regionale Wirtschaftsanreize, Schaffung von Arbeitsplätzen und Förderung der sozialen Integration, Investitionsanreize, Berufsbildung, Kulturförderung...,in den letzten Jahren sind weitere Wirtschaftszweige hinzugekommen, wie z.B. die Abfallwirtschaft oder die Entwicklung erneuerbarer Energien.Wichtigste vom Gesetz vorgesehene Hilfen in Steuerangelegenheiten:- RIC - Reserve für Investitionen auf den Kanarischen Inseln.

- DEC - Abzug für Investitionen in westafrikanischen Gebieten und für Propaganda- und Werbeausgaben.

- Investitionsabzüge.

- Abzüge für Investitionen in Filmproduktionen, audiovisuelle Serien und Live-Aufführungen von darstellenden Künsten und Musik auf den Kanarischen Inseln.

- Investitionsanreize.

- Produktionsprämien.

- Allgemeine indirekte Steuer der Kanarischen Inseln.

- ZEC - Sonderzone der Kanarischen Inseln.

- Freie Zonen auf den Kanarischen Inseln.