RÉGIME ÉCONOMIQUE ET FISCAL DES ÎLES CANARIES (REF)

Le régime économique et fiscal des îles Canaries offre des avantages significatifs aux investisseurs et aux entreprises opérant dans l'archipel. Ce régime, connu sous le nom de Régimen Económico y Fiscal de Canarias (REF), vise à promouvoir le développement économique, l'attraction des investissements et la création d'emplois dans la région.

L'une des principales caractéristiques du REF est sa situation géographique. Les îles Canaries se trouvent en dehors du territoire douanier de l'Union européenne, mais font partie intégrante de l'Espace économique européen. Cela signifie qu'elles bénéficient d'un système de réduction, voire d'exonération, des droits de douane à l'importation et à l'exportation, ce qui permet aux entreprises d'accéder aux marchés internationaux de manière plus compétitive.

En outre, les Canaries offrent un certain nombre d'incitations et d'avantages fiscaux aux entreprises qui décident de s'établir dans l'archipel. Voici quelques-uns des principaux avantages :

Impôt sur les sociétés réduit : les entreprises qui s'installent aux Canaries peuvent bénéficier d'un taux d'imposition sur les sociétés réduit, inférieur à celui du reste de l'Espagne et de nombreux autres pays européens.

Taxe sur la valeur ajoutée (TVA) réduite : les Canaries appliquent un taux de TVA réduit, appelé "IGIC" (Impuesto General Indirecto Canario), qui est inférieur au taux de TVA standard appliqué dans la plupart des autres pays européens.

Exonération des droits d'accises : certains produits, tels que le carburant, l'alcool, le tabac et les boissons non alcoolisées, sont exonérés de droits d'accises dans les îles Canaries, ce qui réduit les coûts pour les entreprises et les consommateurs.

Zones économiques des Canaries (ZEC) : les entreprises qui s'installent dans les ZEC peuvent bénéficier d'avantages fiscaux supplémentaires, tels que l'exonération totale ou partielle de l'impôt sur les sociétés et de l'impôt sur le travail pendant certaines périodes.

Recherche et développement (R&D) : les dépenses de R&D peuvent bénéficier d'avantages fiscaux importants, notamment d'une déduction fiscale de 45 % pour les dépenses de R&D engagées.

Concessions pour les investissements immobiliers : les investisseurs immobiliers peuvent bénéficier d'avantages fiscaux et de facilités lors de l'achat de biens immobiliers, en particulier à des fins touristiques ou commerciales.

Ces mesures et avantages fiscaux font des îles Canaries un lieu attractif pour les investisseurs nationaux et internationaux qui souhaitent bénéficier d'un environnement commercial favorable et d'incitations fiscales significatives. Cependant, il est important d'évaluer soigneusement les réglementations et les exigences spécifiques pour profiter de ces avantages, car il peut y avoir des conditions et des limitations spécifiques pour chaque mesure.

En conclusion, le régime économique et fiscal des îles Canaries offre un environnement favorable à l'investissement et aux affaires, grâce à une série d'allègements fiscaux et d'avantages compétitifs. Ce régime contribue au développement économique de l'archipel et à l'attraction de nouveaux investissements, créant ainsi des opportunités pour les entrepreneurs et les entreprises souhaitant s'établir dans la région.

TVA : ABSENT

ZEC :

Zone spéciale des îles Canaries avec une taxation de 4 % ;

RIC :

Réserve fiscale pour les investissements

DEC :

Déduction pour investissement aux îles Canaries

IGIC : 7% sur les transactions internes

LES ÎLES CANARIES

SONT DES ÎLES ESPAGNOLES SITUÉES DANS L'OCÉAN ATLANTIQUE SUBTROPICAL, QUI FONT PARTIE DE L'UNION EUROPÉENNE

L'Espagne encourage le développement économique des îles Canaries et, avec la pleine autorisation de l'Union européenne, afin de compenser économiquement la situation spécifique et extrêmement périphérique des îles, réserve d'importants avantages fiscaux aux entreprises qui souhaitent opérer aux Canaries.

Elle se compose de 7 îles, compte 2,127 millions d'habitants sur une superficie de 7 450 km2 et accueille 15 millions de touristes par an, présents 12 mois sur 12, en raison du climat toujours doux et agréable et de l'excellente qualité de vie.

ZEC AREA

La zone spéciale des îles Canaries s'applique au territoire de toutes les îles Canaries.

Toutes les nouvelles entreprises, qu'elles soient industrielles, commerciales ou de services, appartenant à la liste des activités autorisées peuvent faire partie de la Zec.

Conditions : domicile fiscal dans l'une des îles Canaries ;

Au moins un administrateur devra résider aux îles Canaries ;

Réaliser un investissement minimum de 100 000 euros (Grande Canarie ou Ténériffe) ou de 50 000 euros dans les autres îles au cours des deux premières années ;

Créer au moins cinq ou trois emplois au cours des six premiers mois ;

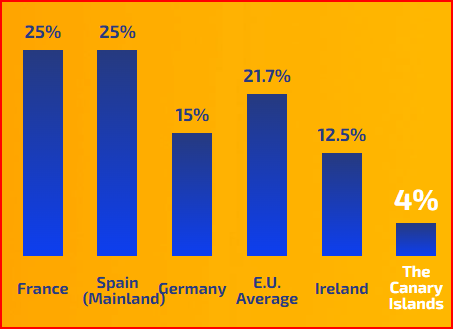

Les entreprises de la Zec bénéficient d'un taux d'imposition sur les sociétés de 4 % et les conventions de double imposition signées par l'Espagne s'appliquent.

RIC :

Réserve d'investissement des îles Canaries

La réserve pour les investissements aux îles Canaries (RIC) est une incitation fiscale pour les investissements aux îles Canaries.

Le RIC est un grand avantage qui permet de mettre en réserve comptable jusqu'à 90 % du revenu net imposable pour le réinvestir aux Canaries.

Aucun impôt n'est donc payé sur les bénéfices mis en réserve dans le RIC.

DEC :

Déductions pour les investissements dans les îles Canaries

La DIC est une déduction d'impôt et s'applique à l'impôt dû résultant du bénéfice net.

Le DIC est compatible avec le RIC.

Les bénéficiaires sont des sociétés et des personnes morales assujetties à l'impôt sur les sociétés qui sont domiciliées aux Canaries ou qui y ont un établissement permanent.

En outre, l'avantage est accordé aux entreprises individuelles et aux professions libérales exerçant leur activité aux îles Canaries, sous réserve du régime économique et fiscal des îles Canaries.

Le DIC est une déduction de 25 % du montant de l'investissement, dans la limite de 50 % de celui-ci, de l'impôt correspondant, déduction faite du montant de la double imposition et des déductions.

IGIC :

Taxe sur les transactions internes aux îles Canaries (similaire à la TVA) de 7 %.

La TVA n'est pas appliquée dans les îles Canaries. En fait, une taxe similaire est appliquée, l'IGIC (Impuesto General Indirecto Canario), mais uniquement sur les transactions effectuées à l'intérieur des îles Canaries.

La taxe IGIC est un impôt indirect similaire à la TVA, dont le taux est actuellement de 7 % pour les biens et services "ordinaires" et de 15 % maximum pour les biens et services "non primaires" (achat ou location de voitures, achat de biens précieux, etc.) ou les produits de luxe ; dans certaines applications particulières, il est réduit à zéro (achat de nouvelles technologies, informatique, etc.).

Il s'agit donc d'un impôt indirect prélevé sur les biens et la prestation de services.

Il s'applique aux entrepreneurs et aux professionnels qui exercent leurs activités dans les îles Canaries dans la limite des 12 milles marins de la mer territoriale.

Dans certains cas, le taux d'imposition de l'IGIC est nul. Il est donc extrêmement avantageux de vivre ou de créer une entreprise aux îles Canaries.

Prime à la production de biens matériels et de consommation dans les îles Canaries

Prime à la production de biens matériels et de consommation dans les îles Canaries.

Il s'agit d'une incitation fiscale qui réduit le taux de l'impôt sur les sociétés et, le cas échéant, le taux de l'impôt sur le revenu de l'IRPEF.

L'objectif de cet instrument fiscal est d'encourager l'établissement et le développement d'activités productives dans l'ensemble de l'archipel.

Cette incitation représente une réduction de 50 % des impôts sur les revenus provenant de la vente à l'exportation de biens physiques produits dans les îles Canaries.

Cet instrument est compatible avec d'autres incitations fiscales prévues par le régime économique et fiscal des îles Canaries.

Le cadre juridique de l'Union européenne est en vigueur dans les îles Canaries avec la plus grande garantie de sécurité juridique.

Les îles Canaries sont pleinement intégrées à l'UE, de sorte que toutes les lois et réglementations européennes sont applicables dans les îles.

En tant que région ultrapériphérique, les îles Canaries bénéficient d'un certain nombre d'incitations économiques et fiscales pleinement approuvées par la Commission européenne.

Le système juridique de l'UE possède l'un des plus hauts niveaux de sécurité juridique internationale, ce qui signifie une plus grande protection pour les entreprises basées aux îles Canaries dans de nombreux domaines, notamment la protection des données, la libre concurrence et les réglementations financières.

IMPOSITION ORDINAIRE DES BÉNÉFICES RÉALISÉS PAR LES SOCIÉTÉS COMMERCIALES

IMPOSITION ORDINAIRE DES BÉNÉFICES DES SOCIÉTÉS

Pour les nouvelles entreprises, le taux réduit de 15 % s'applique

Le taux réduit de 15 % est applicable aux deux premières années au cours desquelles l'entreprise réalise des revenus.

Le taux passe à 20 % pour les revenus supérieurs à 300 000 euros.

À partir de la troisième année, le taux ordinaire de 25 % s'applique.

REF Régime économique et fiscal des îles Canaries

L'archipel des Canaries a bénéficié d'un traitement administratif, économique et fiscal unique depuis le XVIe siècle, après son incorporation à la Couronne de Castille, en raison de son insularité et de son éloignement géographique de l'Europe, ainsi que de la rareté de ses ressources naturelles. Pour toutes ces raisons, il a bénéficié d'un régime fiscal spécial fondé sur la liberté de commerce à l'importation et à l'exportation, la non-application de monopoles et d'exonérations douanières et fiscales sur la consommation, ainsi que sur l'existence d'impôts locaux.Ce régime intègre dans son contenu les principes et les règles applicables à la suite de la reconnaissance des îles Canaries comme région ultrapériphérique de l'Union européenne (article 349 du traité sur le fonctionnement de l'Union européenne), l'objectif étant que les citoyens canariens bénéficient de l'égalité des chances par rapport au groupe des citoyens de l'Union européenne, l'action de l'État en matière de politiques économiques devant être modulée à cette fin.Étant donné qu'il s'agit d'une région ultrapériphérique de l'Union européenne, le régime économique et fiscal des îles Canaries comprend une série de mesures économiques visant à promouvoir la cohésion économique, sociale et territoriale de l'archipel et la compétitivité de ses secteurs stratégiques, tout cela afin de garantir une situation où le coût moyen de l'activité économique dans les îles Canaries permet à l'économie de l'île de rivaliser avec celle du reste du territoire national.Les mesures actuellement prévues par la loi concernent les domaines suivants : transports et télécommunications ; énergie et eau ; promotion commerciale ; promotion et réhabilitation du tourisme ; incitations économiques régionales ; création d'emplois et promotion de l'intégration sociale ; incitations à l'investissement ; formation professionnelle ; promotion de la culture..., cesdernières années, d'autres secteurs d'activité économique sont devenus pertinents, tels que la gestion des déchets ou le développement des énergies renouvelables, entre autres.Principales aides prévues par la loi en matière fiscale :- RIC - Réserve pour les investissements dans les îles Canaries.

- DEC - Déduction pour investissements dans les territoires d'Afrique de l'Ouest et pour dépenses de propagande et de publicité.

- Déductions pour investissement.

- Déductions pour les investissements dans les productions cinématographiques, les séries audiovisuelles et les spectacles vivants des arts de la scène et de la musique réalisés dans les îles Canaries.

- Incitations à l'investissement.

- Bonus de production.

- Impôt général indirect des îles Canaries.

- ZEC - Zone spéciale des îles Canaries.

- Zones franches des îles Canaries.