SYSTEM GOSPODARCZY I PODATKOWY NA WYSPACH KANARYJSKICH (REF)

System gospodarczy i podatkowy Wysp Kanaryjskich oferuje znaczące korzyści dla inwestorów i firm działających na archipelagu. System ten, znany jako Régimen Económico y Fiscal de Canarias (REF), ma na celu promowanie rozwoju gospodarczego, przyciąganie inwestycji i tworzenie miejsc pracy w regionie.

Jedną z głównych cech charakterystycznych REF jest jego położenie geograficzne. Wyspy Kanaryjskie leżą poza obszarem celnym Unii Europejskiej, ale stanowią integralną część Europejskiego Obszaru Gospodarczego. Oznacza to, że korzystają one z systemu obniżonych lub nawet zwolnionych opłat celnych za import i eksport, umożliwiając firmom bardziej konkurencyjny dostęp do rynków międzynarodowych.

Ponadto Wyspy Kanaryjskie oferują szereg zachęt podatkowych i ulg dla firm, które decydują się na założenie działalności na archipelagu. Niektóre z głównych korzyści obejmują:

Obniżony podatek od osób prawnych: spółki zakładające działalność na Wyspach Kanaryjskich mogą korzystać z obniżonej stawki podatku od osób prawnych, która jest niższa niż w pozostałej części Hiszpanii i wielu innych krajach europejskich.

Obniżony podatek od wartości dodanej (VAT): Wyspy Kanaryjskie stosują obniżoną stawkę VAT, tak zwaną "IGIC" (Impuesto General Indirecto Canario), która jest niższa niż standardowa stawka VAT stosowana w większości innych krajów europejskich.

Zwolnienie z podatku akcyzowego: niektóre towary, takie jak paliwo, alkohol, tytoń i napoje bezalkoholowe, są zwolnione z podatku akcyzowego na Wyspach Kanaryjskich, co zmniejsza koszty dla firm i konsumentów.

Strefy ekonomiczne Wysp Kanaryjskich (ZEC): Spółki zakładające działalność w strefach ekonomicznych Wysp Kanaryjskich mogą korzystać z dodatkowych korzyści podatkowych, takich jak całkowite lub częściowe zwolnienie z podatku dochodowego od osób prawnych i podatku od pracy przez określony czas.

Badania i rozwój (R&D): wydatki poniesione na badania i rozwój mogą korzystać ze znacznych ulg podatkowych, w tym 45-procentowego odliczenia od podatku poniesionych wydatków na badania i rozwój.

Ulgi na inwestycje w nieruchomości: inwestorzy w nieruchomości mogą korzystać z ulg podatkowych i udogodnień przy zakupie nieruchomości, zwłaszcza w celach turystycznych lub komercyjnych.

Te środki i korzyści podatkowe sprawiają, że Wyspy Kanaryjskie są atrakcyjną lokalizacją dla krajowych i międzynarodowych inwestorów, którzy chcą skorzystać z korzystnego otoczenia biznesowego i znaczących zachęt podatkowych. Ważne jest jednak, aby dokładnie ocenić konkretne przepisy i wymagania, aby skorzystać z tych korzyści, ponieważ mogą istnieć określone warunki i ograniczenia dla każdego środka.

Podsumowując, system gospodarczy i podatkowy Wysp Kanaryjskich oferuje korzystne środowisko dla inwestycji i biznesu, dzięki szeregowi ulg podatkowych i przewag konkurencyjnych. System ten przyczynia się do rozwoju gospodarczego archipelagu i przyciągania nowych inwestycji, tworząc możliwości dla przedsiębiorców i firm zainteresowanych rozpoczęciem działalności w regionie.

VAT: NIEOBECNY

ZEC:

Specjalna strefa na Wyspach Kanaryjskich z opodatkowaniem w wysokości 4%;

RIC:

Rezerwa podatkowa na inwestycje

DEC:

Odliczenie z tytułu inwestycji na Wyspach Kanaryjskich

IGIC: 7% na transakcje wewnętrzne

WYSPY KANARYJSKIE

TO HISZPAŃSKIE WYSPY POŁOŻONE NA SUBTROPIKALNYM OCEANIE ATLANTYCKIM, NALEŻĄCE DO UNII EUROPEJSKIEJ.

Hiszpania promuje rozwój gospodarczy Wysp Kanaryjskich i, za pełną zgodą Unii Europejskiej, w celu zrekompensowania ekonomicznego specyficznego, niezwykle peryferyjnego położenia wysp, zastrzega istotne korzyści podatkowe dla firm chcących prowadzić działalność na Wyspach Kanaryjskich.

Składa się z 7 wysp, zamieszkałych przez 2 127 000 mieszkańców na obszarze 7 450 kilometrów kwadratowych, z 15 milionami turystów rocznie, obecnych 12 miesięcy na 12, ze względu na niezmiennie łagodny i przyjemny klimat oraz doskonałą jakość życia.

OBSZAR ZEC

Specjalna Strefa Kanaryjska ma zastosowanie do terytorium wszystkich Wysp Kanaryjskich.

Wszystkie nowe przedsiębiorstwa, zarówno przemysłowe, handlowe, jak i usługowe, należące do listy dozwolonych rodzajów działalności, mogą być częścią Zec.

Wymagania: rezydencja podatkowa na jednej z Wysp Kanaryjskich;

Co najmniej jeden administrator musi być rezydentem Wysp Kanaryjskich;

Zainwestuj co najmniej 100 000 EUR (Gran Canaria lub Teneryfa) lub 50 000 EUR na innych wyspach w ciągu pierwszych dwóch lat;

Utworzenie co najmniej pięciu lub trzech miejsc pracy w ciągu pierwszych sześciu miesięcy;

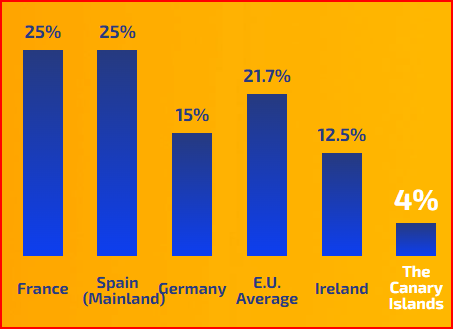

Spółki Zec korzystają z 4-procentowej stawki podatku od osób prawnych, a zastosowanie mają umowy o unikaniu podwójnego opodatkowania podpisane przez Hiszpanię.

RIC:

Rezerwa inwestycyjna Wysp Kanaryjskich

Rezerwa na inwestycje na Wyspach Kanaryjskich (RIC) to zachęta podatkowa dla inwestycji na Wyspach Kanaryjskich.

RIC to duża zaleta, która pozwala na odłożenie do 90% dochodu netto podlegającego opodatkowaniu w rezerwie księgowej w celu ponownego zainwestowania na Wyspach Kanaryjskich.

W związku z tym nie płaci się podatku od zysków odłożonych w rezerwie RIC.

DEC:

Odliczenia z tytułu inwestycji na Wyspach Kanaryjskich

DIC jest odliczeniem podatku i jest stosowany do podatku należnego wynikającego z zysku netto.

DIC jest kompatybilny z RIC.

Beneficjentami są spółki i osoby prawne podlegające podatkowi od osób prawnych z siedzibą na Wyspach Kanaryjskich lub w inny sposób posiadające stały zakład na Wyspach Kanaryjskich.

Ponadto korzyść jest przyznawana jednoosobowym firmom i profesjonalistom działającym na Wyspach Kanaryjskich, z zastrzeżeniem kanaryjskiego systemu gospodarczego i podatkowego.

DIC to odliczenie 25% kwoty inwestycji, do limitu 50%, od odpowiedniego podatku, pomniejszonego o kwotę podwójnego opodatkowania i odliczenia.

IGIC:

Podatek od transakcji wewnętrznych w obrębie Wysp Kanaryjskich (podobny do podatku VAT) w wysokości 7%.

Na Wyspach Kanaryjskich nie obowiązuje podatek VAT. W rzeczywistości stosowany jest podobny podatek, którym jest IGIC (Impuesto General Indirecto Canario), ale tylko w przypadku transakcji na Wyspach Kanaryjskich.

Podatek IGIC jest podatkiem pośrednim podobnym do podatku VAT, który obecnie ma stawkę 7% dla "zwykłych" towarów i usług oraz maksymalną stawkę 15% dla "nie-pierwszorzędnych" towarów i usług (zakup lub wynajem samochodów, zakup cennych towarów itp.) lub towarów luksusowych; w niektórych szczególnych zastosowaniach jest on zredukowany do ZERA (zakup nowych technologii, IT itp.).

Jest to zatem podatek pośredni nakładany na towary i świadczenie usług.

Dotyczy to zarówno przedsiębiorców, jak i profesjonalistów prowadzących działalność na Wyspach Kanaryjskich w obrębie 12-milowego morza terytorialnego.

W niektórych przypadkach stawka podatku IGIC wynosi zero. Dlatego też zamieszkanie lub założenie firmy na Wyspach Kanaryjskich jest niezwykle korzystne.

Premia za produkcję dóbr materialnych i konsumpcyjnych na Wyspach Kanaryjskich

Premia za produkcję dóbr materialnych i konsumpcyjnych na Wyspach Kanaryjskich.

Jest to zachęta podatkowa, która obniża stawkę podatku dochodowego od osób prawnych oraz, w stosownych przypadkach, stawkę podatku dochodowego IRPEF.

Celem tego instrumentu podatkowego jest zachęcanie do zakładania i zwiększania działalności produkcyjnej na całym archipelagu.

Zachęta ta stanowi 50% obniżkę podatków od dochodów ze sprzedaży eksportowej dóbr fizycznych wyprodukowanych na Wyspach Kanaryjskich.

Instrument ten jest zgodny z innymi zachętami podatkowymi przewidzianymi w systemie gospodarczym i podatkowym REF Wysp Kanaryjskich.

Ramy prawne Unii Europejskiej obowiązują na Wyspach Kanaryjskich z najwyższą gwarancją bezpieczeństwa prawnego

Wyspy Kanaryjskie są w pełni zintegrowane z UE, więc wszystkie europejskie przepisy i regulacje mają zastosowanie na Wyspach.

Jako region najbardziej oddalony, Wyspy Kanaryjskie korzystają z szeregu zachęt gospodarczych i podatkowych w pełni zatwierdzonych przez Komisję Europejską.

System prawny UE ma jeden z najwyższych standardów międzynarodowej pewności prawnej, co oznacza większą ochronę dla firm z siedzibą na Wyspach Kanaryjskich w wielu aspektach, w tym w zakresie ochrony danych, wolnej konkurencji i przepisów finansowych.

ZWYKŁE OPODATKOWANIE ZYSKÓW GENEROWANYCH PRZEZ SPÓŁKI HANDLOWE

ZWYKŁE OPODATKOWANIE ZYSKÓW SPÓŁKI

W przypadku nowych firm obowiązuje obniżona stawka 15%

Obniżona stawka 15% ma zastosowanie do pierwszych dwóch lat, w których spółka uzyskuje dochód.

Stawka wzrasta do 20% w przypadku dochodów powyżej 300 000 EUR.

Od trzeciego roku obowiązuje zwykła stawka 25%.

REF Reżim gospodarczy i podatkowy Wysp Kanaryjskich

Archipelag Wysp Kanaryjskich był traktowany w sposób wyjątkowy w dziedzinie administracyjnej, gospodarczej i podatkowej od XVI wieku, po jego włączeniu do Korony Kastylii, ze względu na swój wyspiarski status i odległość geograficzną od Europy, a także niedobór zasobów naturalnych. Z tych wszystkich powodów cieszył się specjalnym systemem podatkowym opartym na wolności handlu w imporcie i eksporcie, niestosowaniu monopoli i zwolnień celnych i podatkowych w zakresie konsumpcji, a także istnieniu podatków lokalnych.System ten zawiera w swojej treści zasady i przepisy mające zastosowanie po uznaniu Wysp Kanaryjskich za najbardziej oddalony region Unii Europejskiej (art. 349 Traktatu o funkcjonowaniu Unii Europejskiej), mając na celu zapewnienie obywatelom Wysp Kanaryjskich równych szans w stosunku do grupy obywateli Unii Europejskiej, w tym celu modulując działania państwa w zakresie polityki gospodarczej.Biorąc pod uwagę, że jest to najbardziej oddalony region Unii Europejskiej, system gospodarczy i podatkowy Wysp Kanaryjskich obejmuje szereg środków gospodarczych mających na celu promowanie spójności gospodarczej, społecznej i terytorialnej archipelagu oraz konkurencyjności jego strategicznych sektorów, a wszystko to w celu zapewnienia sytuacji, w której średni koszt działalności gospodarczej na Wyspach Kanaryjskich pozwala gospodarce wyspy konkurować z gospodarką pozostałej części terytorium kraju.Środki obecnie przewidziane przez prawo odnoszą się do następujących obszarów: transport i telekomunikacja; energia i woda; promocja handlu; promocja i rehabilitacja turystyki; regionalne zachęty gospodarcze; tworzenie miejsc pracy i promocja integracji społecznej; zachęty inwestycyjne; szkolenia zawodowe; promocja kultury... ,w ostatnich latach inne gałęzie działalności gospodarczej stały się istotne, takie jak gospodarka odpadami lub rozwój energii odnawialnej, między innymi.Główne pomoce przewidziane w ustawie w sprawach podatkowych:- RIC - Rezerwa na inwestycje na Wyspach Kanaryjskich.

- DEC - Odliczenie z tytułu inwestycji na terytoriach Afryki Zachodniej oraz wydatków na propagandę i reklamę.

- Odliczenia inwestycyjne.

- Odliczenia z tytułu inwestycji w produkcje filmowe, seriale audiowizualne i występy na żywo sztuk performatywnych i muzyki wykonane na Wyspach Kanaryjskich.

- Zachęty inwestycyjne.

- Premie produkcyjne.

- Ogólny podatek pośredni na Wyspach Kanaryjskich.

- ZEC - Specjalna strefa na Wyspach Kanaryjskich.

- Wolne strefy na Wyspach Kanaryjskich.