Sonderzone der Kanarischen Inseln

WAS IST DIE SONDERZONE DER KANARISCHEN INSELN?

Die Kanarische Sonderzone (ZEC) ist ein Niedrigsteuergebiet, das im Rahmen der Kanarischen Wirtschafts- und Steuerregelung (REF) mit dem Ziel geschaffen wurde, die wirtschaftliche und soziale Entwicklung des Archipels zu fördern und seine Produktionsstruktur zu diversifizieren.

Die ZEC erstreckt sich auf das gesamte Territorium der Kanarischen Inseln, so dass es keine Einschränkungen bei den für die Ansiedlung vorgesehenen Gebieten gibt.

Die ZEC wurde im Januar 2000 von der Europäischen Kommission (EG) zugelassen und unterliegt dem Gesetz 19/94 vom 6. Juli 1994.

WER KANN IN DER ZEC (Kanarische Sonderzone) WOHNEN?

- Alle Unternehmen, Einrichtungen und Zweigstellen, die eine industrielle, kommerzielle oder Dienstleistungstätigkeit ausüben wollen;

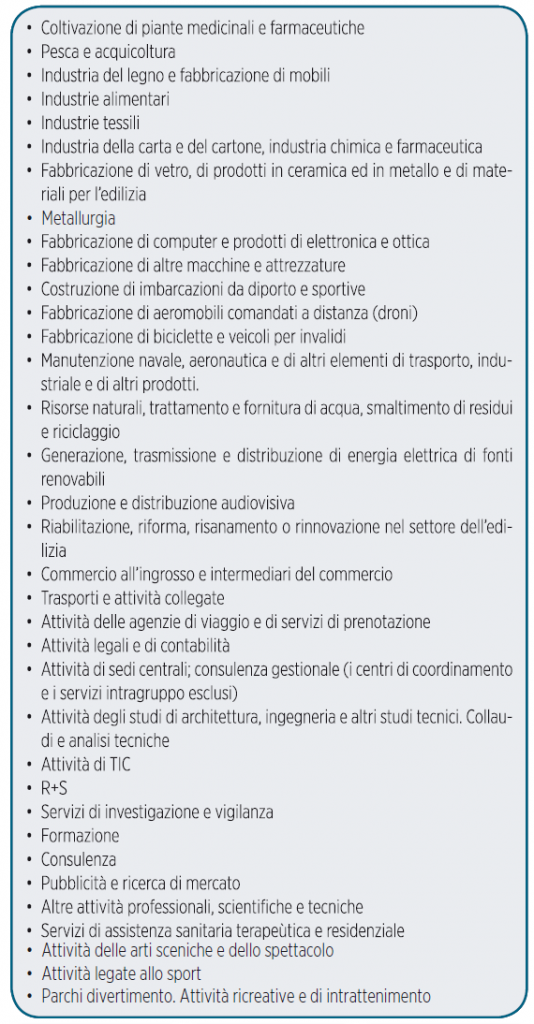

- die unter die Liste der zulässigen Tätigkeiten fallen;

- die ein Projekt einreichen, das von der vom ZEC-Konsortium eingerichteten öffentlichen Einrichtung genehmigt wurde.

- die innerhalb der ersten 2 Jahre nach der Eintragung mindestens 100.000 € (auf Teneriffa und Gran Canaria) bzw. 50.000 € (auf La Gomera, El Hierro, La Palma, Fuerteventura oder Lanzarote) in Anlagegüter investieren, die mit der Tätigkeit in Zusammenhang stehen.

- Schaffung von mindestens 5 oder 3 Arbeitsplätzen innerhalb von 6 Monaten, je nachdem, ob sie sich auf den Hauptinseln befinden oder nicht

STEUERLICHE VORTEILE VON ZEC-UNTERNEHMEN

UNTERNEHMENSSTEUER

Die ZEC-Unternehmen unterliegen der in Spanien geltenden Körperschaftssteuer mit einem reduzierten Satz von 4 %.

Dieser ermäßigte Satz wird oberhalb bestimmter Grenzwerte für die Bemessungsgrundlage angewandt, die auf der Schaffung von Arbeitsplätzen und dem Kapitalstock basieren.

Die Mindestvoraussetzung ist ein Stammkapital von 50.000 Euro und die Schaffung von 3 Arbeitsplätzen.

EINKOMMENSTEUERBEFREIUNG FÜR NICHTANSÄSSIGE

Dividenden, die von Tochtergesellschaften von ZEC-Unternehmen an ihre in einem anderen Land ansässigen Muttergesellschaften ausgeschüttet werden, sowie Zinsen und andere Einkünfte aus dem Verkauf von Eigenkapital an Dritte und Kapitalgewinne aus beweglichen Vermögenswerten, die ohne Zwischenschaltung einer Betriebsstätte erzielt werden, sind von der Quellensteuer befreit.

Diese Befreiung gilt für Einkünfte, die von in einem beliebigen Staat ansässigen Personen erzielt werden, wenn diese Einkünfte von einer ZEC-Einrichtung gezahlt werden und aus Transaktionen stammen, die physisch und tatsächlich im geografischen Gebiet der ZEC durchgeführt werden.

Diese Befreiungen gelten jedoch nicht, wenn die Einkünfte über Länder oder Gebiete erzielt werden, mit denen kein effektiver Austausch von Steuerinformationen besteht, oder wenn die Muttergesellschaft ihren steuerlichen Sitz in einem dieser Länder oder Gebiete hat.

GRUNDERWERBSTEUER UND STEMPELSTEUER

ZEC-Unternehmen sind in den folgenden Fällen von dieser Steuer befreit:

Der Erwerb von Gütern und Rechten, die für die Entwicklung der Tätigkeit der ZEC im geografischen Bereich der ZEC bestimmt sind.

Unternehmenstätigkeiten, die von ZECs durchgeführt werden, sofern sie nicht aufgelöst werden.

Dokumentierte Rechtsakte im Zusammenhang mit Transaktionen, die von diesen Einrichtungen im geografischen Gebiet der ZEC durchgeführt wurden.

IGIC-AUSNAHME

(ALLGEMEINE INDIREKTE STEUER AUF DEN KANARISCHEN INSELN)

Im Rahmen der ZEC-Regelung (Sonderzone der Kanarischen Inseln) sind die Lieferungen von Waren und die Erbringung von Dienstleistungen durch ZEC-Unternehmen untereinander sowie die Einfuhr von Waren durch diese Unternehmen von der Besteuerung durch die IGIC befreit.

GRENZGEBIETE

Möglichkeit der Ansiedlung in Freizonen mit besonderen wirtschaftlichen Vorteilen für die Praxis des Im- und Exports und der Veredelung von Waren dort.

VEREINBARKEIT MIT ANDEREN STEUERANREIZEN REF

(Wirtschafts- und Steuerregime der Kanarischen Inseln)

Innerhalb der Grenzen der Gemeinschaftsvorschriften zur Kumulierung von Beihilfen und unter bestimmten Bedingungen sind die Steuervorteile der ZEC mit anderen steuerlichen Anreizen des REF vereinbar, wie z.B:

- RIC (Reserve für Investitionen) Abzug vom steuerpflichtigen Einkommen von bis zu 90 % des nicht ausgeschütteten Nettogewinns, der in eine Sonderrücklage eingestellt wird;

- Investitionsabzugsbetrag;

- Rückforderung für die Produktion von Sachgütern um 50 %;

- Abzüge für Investitionen in strategischen Sektoren in Spanien am höchsten;

- Verschiedene Befreiungen bei den indirekten Steuern;

MAXIMALE GARANTIE DER RECHTSSICHERHEIT

Die Kanarischen Inseln sind in das Rechts- und Justizsystem der Europäischen Union (EU) integriert und bieten Privatpersonen und Unternehmen umfassende Sicherheit und Schutz.

Ergebnisse der Studie

WELCHE VORAUSSETZUNGEN SIND ERFORDERLICH, UM EINE ZEC-EINRICHTUNG ZU SEIN?

VORAUSSETZUNGEN

Es handelt sich um eine neu gegründete Gesellschaft, Körperschaft oder Zweigniederlassung mit Sitz und tatsächlichem Ort der Geschäftsführung im geografischen Gebiet der ZEC, das durch das gesamte Gebiet der Kanarischen Inseln gebildet wird, ohne jegliche Begrenzung des Standortes, so dass sich eine Gesellschaft überall niederlassen kann, solange sie sich auf einer der Kanarischen Inseln befindet.

Mindestens einer der Geschäftsführer muss seinen Wohnsitz auf den Kanarischen Inseln haben.

Sie müssen innerhalb der ersten zwei Jahre nach der Eintragung mindestens 100.000 € (für die Inseln Teneriffa und Gran Canaria) bzw. 50.000 € (für La Gomera, El Hierro, La Palma, Fuerteventura oder Lanzarote) in mit der Tätigkeit verbundene Anlagegüter investieren.

- Unternehmen, die innerhalb von 6 Monaten nach ihrer Eintragung mindestens 5 oder 3 Arbeitsplätze schaffen, je nachdem, ob sie auf den Hauptinseln ansässig sind oder nicht, und diesen Durchschnitt in den Jahren, in denen die ZEC angegliedert wird, beibehalten.

- Der Unternehmenszweck fällt unter die zulässigen Aktivitäten innerhalb der ZEC.

- dass ein Projekt vorgelegt wird, das die Entwicklung des Unternehmens mit den Auswirkungen auf die Beschäftigung erläutert, und dass das Projekt vom öffentlichen Konsortium der ZEC genehmigt wird;

BEFREIUNG VON DEN MINDESTINVESTITIONSANFORDERUNGEN

Folgende Unternehmen können eine Befreiung von der Investitionsverpflichtung beantragen, sofern die Zahl der Beschäftigten die Mindestanforderungen übersteigt

- innovative Unternehmen,

- Unternehmen, die in vorrangigen Sektoren tätig sind

(audiovisuelle Medien, Videospiele und Technologie); - personalintensive Unternehmen;

GENEHMIGUNGSVERFAHREN

Das Unternehmen stellt beim Rektoratsrat des Konsortiums einen Antrag auf vorherige Genehmigung für die Eintragung in das offizielle Register der ZEC-Entitäten und fügt ein beschreibendes Projekt der durchzuführenden wirtschaftlichen Aktivitäten mit den erwarteten Auswirkungen auf die Beschäftigung und die wirtschaftliche Entwicklung sowie die erforderlichen Unterlagen bei.

Innerhalb von maximal zwei Monaten entscheidet das Konsortium über den Antrag, und im Falle eines positiven Ergebnisses kann sich das Unternehmen oder die Einrichtung in das offizielle Register der ZEC-Unternehmen eintragen lassen und seine Tätigkeit unter der vorteilhaften Regelung aufnehmen.