Specjalna strefa na Wyspach Kanaryjskich

CZYM JEST SPECJALNA STREFA NA WYSPACH KANARYJSKICH?

Specjalna Strefa Wysp Kanaryjskich (ZEC) to strefa o niskich podatkach utworzona w ramach kanaryjskiego systemu gospodarczego i podatkowego (REF) w celu promowania rozwoju gospodarczego i społecznego archipelagu oraz dywersyfikacji jego struktury produkcyjnej.

ZEC rozciąga się na całe terytorium Wysp Kanaryjskich, więc nie ma ograniczeń co do obszarów zarezerwowanych dla osadnictwa.

ZEC został zatwierdzony przez Komisję Europejską (KE) w styczniu 2000 r. i jest regulowany ustawą 19/94 z dnia 6 lipca 1994 r.

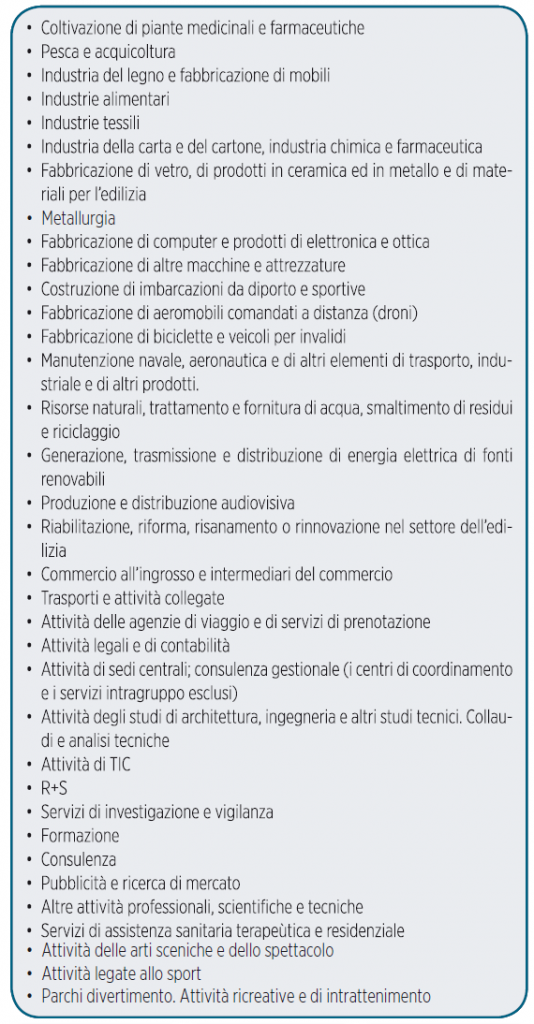

KTO MOŻE POBYTAĆ W ZEC (Specjalnej Strefie Wysp Kanaryjskich)?

- Wszystkie spółki, podmioty i oddziały, które zamierzają prowadzić działalność przemysłową, handlową lub usługową;

- które mieszczą się na liście dozwolonych działań;

- którzy przedłożą projekt zatwierdzony przez organ publiczny ustanowiony przez Konsorcjum ZEC.

- którzy w ciągu pierwszych 2 lat od rejestracji zainwestują co najmniej 100 000 EUR (w przypadku Teneryfy i Gran Canarii) lub 50 000 EUR (w przypadku La Gomery, El Hierro, La Palmy, Fuerteventury lub Lanzarote) w środki trwałe związane z prowadzoną działalnością.

- Stworzenie co najmniej 5 lub 3 miejsc pracy, w zależności od tego, czy znajdują się one na wyspach stołecznych, czy nie, w ciągu 6 miesięcy.

KORZYŚCI PODATKOWE PODMIOTÓW ZEC

PODATEK DOCHODOWY OD OSÓB PRAWNYCH

Podmioty ZEC będą podlegać podatkowi od osób prawnych obowiązującemu w Hiszpanii, według obniżonej stawki 4%.

Ta obniżona stawka będzie stosowana powyżej pewnych limitów podstawy opodatkowania opartych na tworzeniu miejsc pracy i zasobach kapitałowych.

Wymagane minimum to kapitał zakładowy w wysokości 50 000 euro i utworzenie 3 miejsc pracy

ZWOLNIENIE Z PODATKU DOCHODOWEGO DLA NIEREZYDENTÓW

Dywidendy wypłacane przez spółki zależne podmiotów ZEC ich spółkom dominującym zamieszkałym w innym kraju, a także odsetki i inne dochody ze sprzedaży kapitału osobom trzecim oraz zyski kapitałowe z majątku ruchomego uzyskane bez pośrednictwa stałego zakładu będą zwolnione z podatku u źródła.

Zwolnienie to ma zastosowanie do dochodu uzyskanego przez rezydentów w dowolnym stanie, gdy taki dochód jest wypłacany przez podmiot ZEC i wynika z transakcji fizycznie i faktycznie przeprowadzonych na obszarze geograficznym ZEC.

Zwolnienia te nie mają jednak zastosowania, gdy dochód jest uzyskiwany za pośrednictwem krajów lub terytoriów, z którymi nie istnieje skuteczna wymiana informacji podatkowych lub gdy spółka dominująca ma rezydencję podatkową w jednym z tych krajów lub terytoriów.

PODATEK OD PRZENIESIENIA WŁASNOŚCI I OPŁATA SKARBOWA

Podmioty ZEC będą zwolnione z tego podatku w następujących przypadkach:

Nabycie towarów i praw przeznaczonych do rozwoju działalności ZEC w zakresie geograficznym ZEC.

Operacje korporacyjne prowadzone przez ZEC, chyba że zostaną rozwiązane.

Udokumentowane czynności prawne związane z transakcjami przeprowadzonymi przez te podmioty na obszarze geograficznym ZEC.

IGIC EXEMPTION

(OGÓLNY PODATEK POŚREDNI WYSP KANARYJSKICH)

W systemie ZEC (Specjalnej Strefy Wysp Kanaryjskich) dostawy towarów i świadczenie usług przez podmioty ZEC między sobą, a także import towarów przez te podmioty, będą zwolnione z opodatkowania przez IGIC.

STREFY GRANICZNE

Możliwość zakładania stref wolnocłowych ze szczególnymi korzyściami ekonomicznymi dla praktyki importu i eksportu oraz ulepszania towarów.

ZGODNOŚĆ Z INNYMI ZACHĘTAMI PODATKOWYMI REF

(System gospodarczy i podatkowy Wysp Kanaryjskich)

W granicach przepisów wspólnotowych dotyczących kumulacji pomocy i pod pewnymi warunkami, korzyści podatkowe ZEC są zgodne z innymi zachętami podatkowymi REF, takimi jak:

- RIC (Reserve for Investments) Odliczenie od dochodu podlegającego opodatkowaniu do 90% niepodzielonego zysku netto odłożonego w specjalnej rezerwie;

- Odliczenie inwestycyjne;

- Rekultywacja do produkcji dóbr fizycznych o 50%;

- Odliczenia z tytułu inwestycji w sektorach strategicznych najwyższe w Hiszpanii;

- Różne zwolnienia w podatkach pośrednich;

MAKSYMALNA GWARANCJA BEZPIECZEŃSTWA PRAWNEGO

Wyspy Kanaryjskie, zintegrowane z systemem prawnym i sądowniczym Unii Europejskiej (UE), oferują pełne bezpieczeństwo i ochronę osobom fizycznym i firmom.

Wyniki testu

JAKIE WYMAGANIA NALEŻY SPEŁNIĆ, ABY ZOSTAĆ PODMIOTEM ZEC?

WYMAGANIA

Być nowo utworzoną spółką, podmiotem lub oddziałem z siedzibą i faktycznym miejscem zarządzania na obszarze geograficznym ZEC, który składa się z całego terytorium Wysp Kanaryjskich, bez żadnych ograniczeń co do lokalizacji, a zatem spółka może założyć działalność w dowolnym miejscu, o ile znajduje się na jednej z Wysp Kanaryjskich.

Co najmniej jeden z dyrektorów musi mieszkać na Wyspach Kanaryjskich.

Zainwestować co najmniej 100 000 EUR (w przypadku Teneryfy i Gran Canarii) lub 50 000 EUR (w przypadku La Gomery, El Hierro, La Palmy, Fuerteventury lub Lanzarote) w środki trwałe związane z działalnością w ciągu pierwszych 2 lat od rejestracji.

- firmy, które utworzą co najmniej 5 lub 3 miejsca pracy, w zależności od tego, czy znajdują się na wyspach stołecznych, w ciągu 6 miesięcy od rejestracji i utrzymają tę średnią w latach, w których ZEC jest załączony.

- Cel korporacyjny mieści się w zakresie dozwolonych działań w ramach ZEC.

- Przedstawienie projektu wyjaśniającego rozwój firmy i jego wpływ na zatrudnienie oraz zatwierdzenie projektu przez konsorcjum publiczne ZEC;

ZWOLNIENIE Z MINIMALNYCH WYMOGÓW INWESTYCYJNYCH

Następujące spółki mogą ubiegać się o zwolnienie z obowiązku inwestycyjnego, pod warunkiem, że zatrudnienie przekracza wymagane minimum

- innowacyjne przedsiębiorstwa,

- firmy działające w sektorach priorytetowych

(sektor audiowizualny, gier wideo i technologii); - przedsiębiorstwa intensywnie korzystające z zasobów ludzkich;

PROCEDURA AUTORYZACJI

Firma składa wniosek o uprzednią zgodę do Rady Rektorskiej Konsorcjum w celu rejestracji w Oficjalnym Rejestrze Podmiotów ZEC, załączając opisowy projekt działalności gospodarczej, która ma być prowadzona z oczekiwanymi skutkami dla zatrudnienia i rozwoju gospodarczego wraz z wymaganą dokumentacją.

W ciągu maksymalnie dwóch miesięcy Konsorcjum podejmuje decyzję w tej sprawie, a w przypadku pozytywnego wyniku, firma lub podmiot może zarejestrować się w Oficjalnym Rejestrze Podmiotów ZEC i rozpocząć działalność na korzystnych warunkach.