Zone spéciale des îles Canaries

QU'EST-CE QUE LA ZONE SPÉCIALE DES ÎLES CANARIES ?

La zone spéciale des Canaries (ZEC) est une zone à faible imposition créée dans le cadre du régime économique et fiscal des Canaries (REF), dans le but de promouvoir le développement économique et social de l'archipel et de diversifier sa structure productive.

La ZEC s'étend à l'ensemble du territoire des îles Canaries, de sorte que les zones réservées à la colonisation ne font l'objet d'aucune restriction.

La ZEC a été autorisée par la Commission européenne (CE) en janvier 2000 et est régie par la loi 19/94 du 6 juillet 1994.

QUI PEUT SÉJOURNER DANS LA ZEC (zone spéciale des îles Canaries) ?

- Toutes les entreprises, entités et succursales qui ont l'intention d'exercer une activité industrielle, commerciale ou de service ;

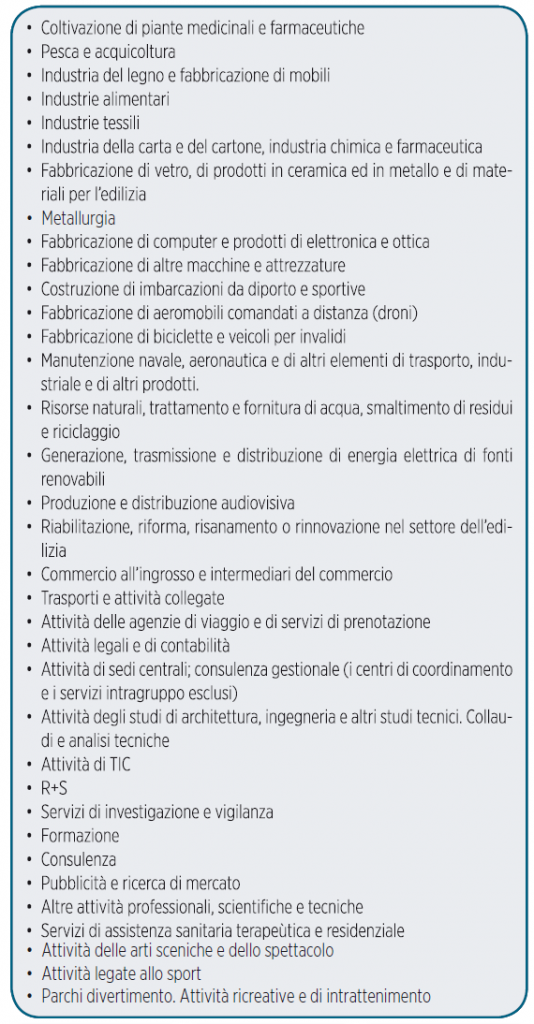

- qui s'inscrivent dans la liste des activités autorisées ;

- qui présentent un projet approuvé par l'organisme public créé par le consortium ZEC.

- qui réalisent un investissement minimum de 100 000 euros (dans le cas de Tenerife et Gran Canaria) ou de 50 000 euros (dans le cas de La Gomera, El Hierro, La Palma, Fuerteventura ou Lanzarote) dans des actifs fixes liés à l'activité, au cours des deux premières années d'enregistrement.

- Créer au moins 5 ou 3 emplois, selon qu'ils se trouvent ou non dans les îles de la capitale, dans un délai de 6 mois.

AVANTAGES FISCAUX DES ENTITÉS DE LA ZEC

IMPÔT SUR LES SOCIÉTÉS

Les entités de la ZEC seront soumises à l'impôt sur les sociétés en vigueur en Espagne, à un taux réduit de 4 %.

Ce taux réduit sera appliqué au-delà de certaines limites de l'assiette fiscale basées sur la création d'emplois et le stock de capital.

Le minimum requis est un capital social de 50 000 euros et la création de 3 emplois.

EXONÉRATION DE L'IMPÔT SUR LE REVENU POUR LES NON-RÉSIDENTS

Les dividendes distribués par des filiales d'entités de la ZEC à leurs parents résidant dans un autre pays, ainsi que les intérêts et autres revenus provenant de la vente d'actions à des tiers et les plus-values mobilières obtenues sans l'intermédiaire d'un établissement permanent seront exonérés de retenue à la source.

Cette exonération s'applique aux revenus gagnés par des résidents de n'importe quel État lorsque ces revenus sont payés par une entité de la ZEC et qu'ils proviennent de transactions physiquement et effectivement réalisées dans la zone géographique de la ZEC.

Toutefois, ces exonérations ne s'appliquent pas lorsque les revenus sont obtenus par l'intermédiaire de pays ou territoires avec lesquels il n'existe pas d'échange effectif d'informations fiscales ou lorsque la société mère a sa résidence fiscale dans l'un de ces pays ou territoires.

DROITS DE MUTATION ET DROITS DE TIMBRE

Les entités de la ZEC seront exonérées de cette taxe dans les cas suivants :

L'acquisition de biens et de droits destinés au développement de l'activité de la ZEC dans le périmètre géographique de la ZEC.

Opérations d'entreprise effectuées par les ZEC, sauf dissolution de celles-ci.

Actes juridiques documentés relatifs aux transactions effectuées par ces entités dans la zone géographique de la ZEC.

EXEMPTION IGIC

(IMPÔT INDIRECT GÉNÉRAL DES ÎLES CANARIES)

Dans le régime de la ZEC (zone spéciale des îles Canaries), les livraisons de biens et les prestations de services effectuées par les entités de la ZEC entre elles, ainsi que les importations de biens effectuées par ces entités, seront exonérées de l'impôt par l'IGIC.

ZONES FRONTALIÈRES

Possibilité de s'installer dans des zones franches présentant des avantages économiques particuliers pour la pratique de l'importation, de l'exportation et de l'amélioration des marchandises dans ces zones.

COMPATIBILITÉ AVEC D'AUTRES INCITATIONS FISCALES REF

(Régime économique et fiscal des îles Canaries)

Dans les limites des règles communautaires sur le cumul des aides et sous certaines conditions, les avantages fiscaux de la ZEC sont compatibles avec d'autres incitations fiscales du REF telles que

- RIC (Réserve pour investissements) Déduction du revenu imposable d'un maximum de 90 % du bénéfice net non distribué mis de côté dans une réserve spéciale ;

- Déduction pour investissement ;

- Récupération pour la production de biens physiques de 50 % ;

- Les déductions pour les investissements dans les secteurs stratégiques sont les plus élevées en Espagne ;

- Diverses exemptions en matière de fiscalité indirecte ;

UNE GARANTIE MAXIMALE EN MATIÈRE DE SÉCURITÉ JURIDIQUE

Intégrées au système juridique et judiciaire de l'Union européenne (UE), les îles Canaries offrent une sécurité et une protection totales aux particuliers et aux entreprises.

Résultats de la tr

QUELLES SONT LES CONDITIONS REQUISES POUR DEVENIR UNE ENTITÉ DE LA ZEC ?

EXIGENCES

Être une société, une entité ou une succursale nouvellement constituée ayant son domicile et son siège social dans la zone géographique de la ZEC, qui est constituée par l'ensemble du territoire des îles Canaries, sans aucune limitation de localisation ; par conséquent, une société peut s'établir où elle le souhaite tant qu'elle se trouve dans l'une des îles Canaries.

Au moins un des directeurs doit résider aux îles Canaries.

Réaliser un investissement minimum de 100 000 € (pour les îles de Tenerife et de Gran Canaria) ou de 50 000 € (dans le cas de La Gomera, El Hierro, La Palma, Fuerteventura ou Lanzarote) dans des actifs fixes liés à l'activité, au cours des deux premières années d'enregistrement.

- les entreprises qui créent au moins 5 ou 3 emplois, selon qu'elles sont ou non situées dans les îles de la capitale, dans les 6 mois suivant leur enregistrement et qui maintiennent cette moyenne au cours des années pendant lesquelles la ZEC est annexée.

- Que son objet social entre dans le cadre des activités autorisées au sein de la ZEC.

- Qu'un projet expliquant le développement de l'entreprise avec les effets sur l'emploi soit soumis et que le projet soit approuvé par le ZEC Public Consortium ;

EXEMPTION DES EXIGENCES MINIMALES EN MATIÈRE D'INVESTISSEMENT

Les entreprises suivantes peuvent demander à être exemptées de l'obligation d'investissement, à condition que l'emploi dépasse le minimum requis

- des entreprises innovantes,

- les entreprises opérant dans les secteurs prioritaires

(audiovisuel, jeux vidéo et technologie) ; - les entreprises à forte intensité de ressources humaines ;

PROCÉDURE D'AUTORISATION

L'entreprise présente une demande d'autorisation préalable au Conseil Rectoral du Consortium pour l'inscription au Registre Officiel des Entités de la ZEC, en joignant un projet descriptif des activités économiques à réaliser avec les effets escomptés sur l'emploi et le développement économique, ainsi que la documentation requise.

Dans un délai maximum de deux mois, le Consortium se prononce et, en cas d'issue positive, l'entreprise ou l'entité peut s'inscrire au Registre officiel des entités de la ZEC et commencer à opérer sous le régime avantageux.